-

О городе

- Карта ресурсов для семей с детьми

- Почетные граждане и награды города Тулуна

- Реестр памятных мест

- Структура администрации

- Список телефонов

- Руководители города

- Общественная палата

- Тулуну 95!

- Дума ГО

- Территориальная избирательная комиссия

- Городской совет ветеранов

- Благотворительный фонд "Тулунчане"

- Архив города

- Сведения о СМИ

- Административная комиссия

- Национальные проекты

- Противодействие коррупции

- Противодействие терроризму

- Герб муниципального образования - "город Тулун"

- Городская среда

- Услуги

- Документы

-

Жителям

- Вынужденные переселенцы

- Заключение договора на размещение нестационарного торгового объекта

- Заключение договора на установку и эксплуатацию рекламной конструкции

- Информация для иностранных граждан

- Налоговая информирует

- Национальный проект "Кадры"

- О безопасности людей на водных объектах

- Осторожно! Мошенники!

- Памятки Ассоциации "СИЗ"

- Список кандидатов в присяжные заседатели МО - "город Тулун"

- Трудовые мигранты

- Режим работы администрации

- Инициативные проекты

- ВАКАНСИИ

- Информация для участников СВО

- Транспортное обслуживание населения

- Расписание автобусов

- "Горячие линии"

- Бесплатная юридическая помощь

- Гражданская оборона

- Постановления об утверждении реестра мест ( площадок) накопления ТКО и постановления о внесении изменений

- Аренда имущества

- Защити себя от мошенников

- Безопасность детства

- Доступность объектов социальной сферы для инвалидов

- Продажа и аренда земельных участков

- Памятки для предупреждения ЧС

- Информационно-разъяснительные материалы

- Прием граждан

- Телефоны экстренных служб

- Доступное жильё

- Отдых и оздоровление детей

- Памятки по защите прав потребителей

- Профилактика алкоголизации населения

- Реестр аварийного жилищного фонда

- Соблюдайте ПДД!

- Установление публичных сервитутов

-

Организации

- Информация Центра гигиены и эпидемиологии

- Служба ветеринарии Иркутской области

- Служба потребительского рынка и лицензирования Иркутской области

- Социальный фонд России по Иркутской области

- Управление Роскомнадзора

- Вопросы опеки и попечительства

- Информация Роспотребнадзора

- Информация о налогах

- Правопорядок

- Информация Службы судебных приставов

- Информация прокуратуры

- Информация ТФОМС

- ВСХП

- Информация Росреестра

- Информация кадрового центра

- Сбербанк информирует

- Служба Гостехнадзора Иркутской области

- Управление социальной защиты населения

- COVID-19 ИНФО

Налоговая информирует

Импортеры на месяц освобождаются от внесения обеспечительных платежей в СПОТ

Импортеры на месяц (с 1 по 30 июня 2026 года) освобождаются от уплаты обеспечительного платежа в рамках системы СПОТ. Переходный период устанавливается для товаров, ввозимых из Армении, Казахстана и Киргизии. Для Беларуси данное освобождение действует до 1 ноября. Соответствующее решение принято Постановлением Правительства от 29 мая 2026 года № 641.

Указанное освобождение позволит сделать адаптационный период к широкому применению СПОТ более комфортным. Таким образом, для ввоза с 1 июня импортеры должны будут только формировать документы о предстоящей поставке и получать QR-коды для последующей передачи перевозчикам.

Напоминаем, что с 1 июня запускается в промышленную эксплуатацию система СПОТ. Национальная система подтверждения ожидания поставки товаров регулирует ввоз товаров из стран ЕАЭС (Беларуси, Армении, Казахстана и Киргизии) автомобильным транспортом.

В рамках системы импортеры должны будут сообщать о планируемой поставке через информационную систему ФНС России (сервис заявителя либо по ТКС), внося в нее сведения о грузе и транспорте (при ввозе с 1 июня 2026 года), а также вносить обеспечительный платеж до ввоза товара (при ввозе с 1 июля 2026 года). После этого система формирует QR-код, который направляется импортеру. При пересечении границы Российской Федерации сотрудники таможенных органов проводят контроль валидности QR-кода, а также сверяют сведения, заявленные в товаросопроводительных документах, с документом о предстоящей поставке товаров.

Система позволяет контролировать импортируемые из стран ЕАЭС товары до пересечения российской границы. Принцип работы СПОТ строится на минимизации рисков взаимодействия с техническими компаниями. Залог в виде обеспечительного платежа за товар по достижении им адресата и принятия товара на учет в дальнейшем учитывается в декларации по косвенным налогам, уменьшая обязательства по косвенным налогам на сумму обеспечительных платежей.

Внедрение СПОТ гарантирует добросовестным импортёрам конкурентное преимущество перед теми, кто пользуется серыми схемами при ведении бизнеса, за счет большей прозрачности процедуры импорта из стран ЕАЭС. Это способствует формированию честной конкурентной среды и повышению защищенности потребительских прав граждан за счет четкой идентификации поставщика.

Функции профилактики коррупционных и иных правонарушений и безопасности в налоговых органах региона централизованы

В налоговых органах региона на постоянной основе осуществляется оптимизация структуры, отвечающей критериям повышения эффективности деятельности, управления нагрузкой сотрудников, сохранения объема, качества и уровня удовлетворенности граждан. При этом с прошлого года функции профилактики коррупционных и иных правонарушений и безопасности всех налоговых органов региона централизованы на уровень УФНС России по Иркутской области.

Для налогоплательщиков действует единый телефон доверия по вопросам противодействия коррупции: +7 (3952) 43-79-54. На сайте ФНС России в региональном блоке размещена информация о деятельности Управления по данной тематике: сведения о заседаниях комиссий, статистическая информация, методические материалы и другое.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16622406/

Утверждены изменения в форму расчета по страховым взносам

С 6 мая расчет по страховым взносам представляется по новой форме. Вступил в силу приказ ФНС России, который внес изменения в форму расчета и порядок его заполнения.

Для субъектов МСП в приоритетных отраслях установлены коды тарифа плательщика и категории застрахованного лица. Это позволит реализовать их право на применение пониженного тарифа страховых взносов. Кроме того, для расчета соответствия условию применения пониженного тарифа страховых взносов в приложении 3.1 к разделу 1 внесены изменения.

Обновленная форма действует с представления за I квартал 2026 года.

https://www.nalog.gov.ru/rn38/news/activities_fts/16621636/

Подать сообщение о создании обособленного подразделения онлайн

С начала года в Иркутской области поставлено на налоговый учет более 200 обособленных подразделений организаций. Таковыми признаются любые территориальные подразделения, по месту нахождения которых оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ).

В течение 30 дней с момента создания подразделения организация должна направить в налоговый орган сообщение по форме С-09-3-1, утвержденной Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@. Непредставление в установленный срок сведений влечет взыскание штрафа в размере 200 рублей. Кроме этого, руководитель компании будет привлечен к административной ответственности.

Юридическое лицо может заполнить и направить сообщение о создании обособленных подразделений, изменении в сведениях о них или о прекращении деятельности через «Личный кабинет налогоплательщика юридического лица». Документ, подтверждающий постановку или снятие с учета обособленного подразделения (выписка из единого государственного реестра налогоплательщиков), направляется налогоплательщику в ресурс в формате PDF-документа, заверенного электронной подписью.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16620645/

Как получить вычет на физкультурно-оздоровительные услуги за родителей-пенсионеров

Ранее социальный налоговый вычет на физкультурно-оздоровительные услуги по налогу на доходы физических лиц (НДФЛ) можно было получить только за себя и детей. Начиная с 2026 года в список добавили и родителей-пенсионеров. При этом для его оформления должны быть соблюдены определенные условия:

- родители получают пенсию по старости, социальную, за выслугу лет либо по инвалидности;

- услуги оказывает организация или индивидуальный предприниматель из специального перечня Министерства спорта;

- оплата произведена начиная с 1 января 2026 года;

- наличие у заявителя отчислений НДФЛ.

Максимальная сумма вычета составляет 150 тыс. рублей в год (общий лимит для социальных вычетов). При ставке 13% возврат составит до 19 500 рублей в год. Чтобы оформить возврат нужно запросить в клубе справку установленного формата об оплате, заполнить налоговую декларацию по форме 3-НДФЛ и представить в налоговую инспекцию по месту учета (жительства) или в МФЦ.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16622094/

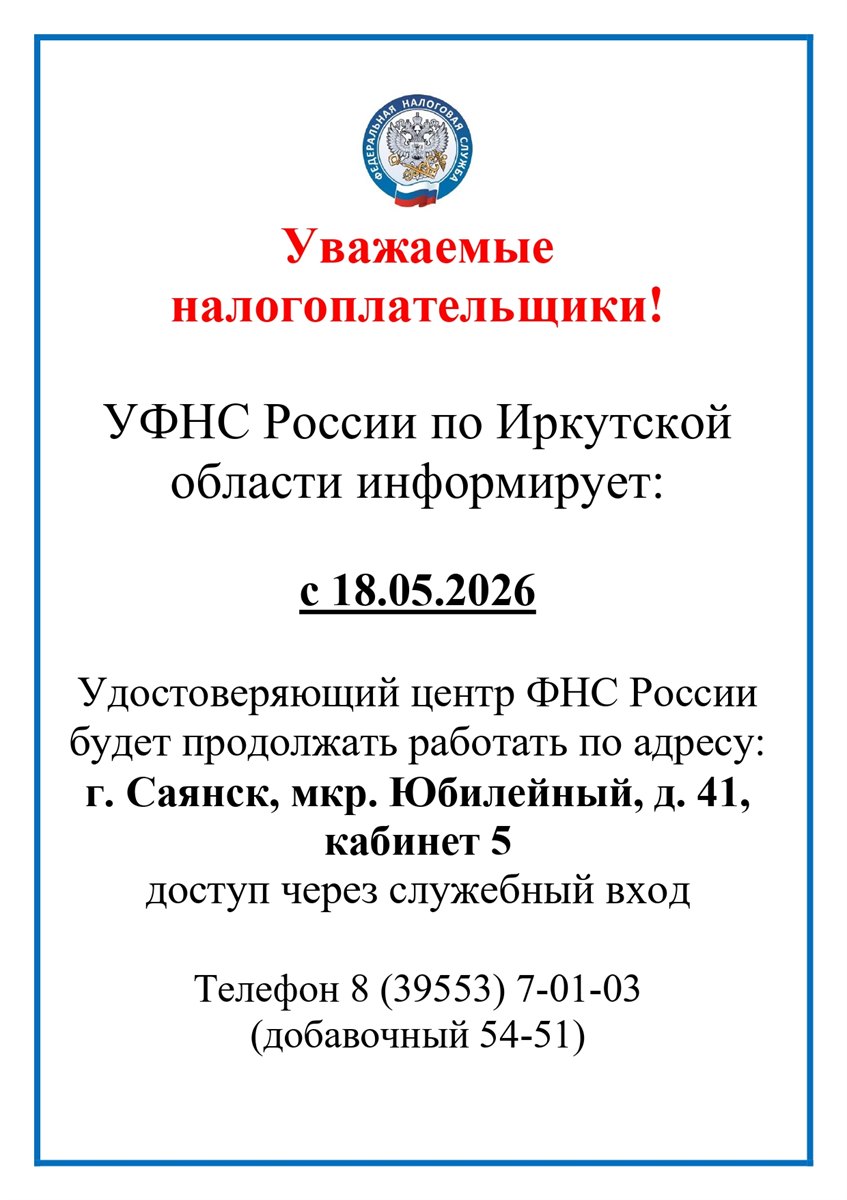

В мае 2026 года в Иркутской области пройдет реорганизация налоговых органов

В целях оптимизации структуры налоговых органов Иркутской области с 18 мая 2026 года Межрайонная ИФНС России № 6 по Иркутской области (код 3816) реорганизуется путем присоединения к Межрайонной ИФНС России № 20 по Иркутской области (код 3808). С этой же даты прекращают свою работу территориально обособленные рабочие места (ТОРМы) налогового органа в г. Тайшет ул. Автозаводская, 3; г. Нижнеудинск, ул. Советская, 26; г. Саянск, мкр. Юбилейный, д. 41; г. Зима, ул. Ленина, 2.

При этом оперзал в инспекции, расположенный по адресу: г. Тулун, ул. Гидролизная, 2а, продолжает прием и обслуживание налогоплательщиков в прежнем режиме в статусе ТОРМ Межрайонной ИФНС России № 20 по Иркутской области.

МИ ФНС России № 20 по Иркутской области является правопреемником в вопросах деятельности МИ ФНС России № 6 по Иркутской области, соответственно, реорганизация не повлияет на доступность получения налогоплательщиками услуг, предоставляемых ФНС России.

Налогоплательщики могут обращаться за их получением дистанционно, не посещая налоговый орган:

- используя электронные сервисы на сайте ФНС России www.nalog.gov.ru, в том числе «Личные кабинеты» (пароль можно получить в любом налоговом органе или МФЦ, либо авторизоваться с помощью ЕСИА);

- в электронном виде по телекоммуникационным каналам связи через операторов электронного документооборота при наличии ключа электронной подписи;

- через отделения МФЦ,

- по почте (направив письмо с описью вложения).

Также при наличии вопросов можно обращаться по бесплатному справочному телефону контакт-центра ФНС России: 8-800-22-22-222.

Адреса ближайших МФЦ:

Иркутская область, г. Нижнеудинск, ул. Октябрьская, 1/2;

Иркутская область, г. Тайшет, ул. Гагарина, 115а;

Иркутская область, г. Тулун, ул. Ленина, 83;

Иркутская область, п. Чунский, ул. Свердлова, 12;

Иркутская область, г. Саянск, мкр Строителей, 26;

Иркутская область, г. Зима, ул. Клименко, 37;

Иркутская область, рп. Залари, ул. Гагарина, 4;

Иркутская область, рп. Балаганск, ул. Кольцевая, 61;

Иркутская область, рп. Куйтун, ул. Красного Октября, 18;

Важно! При направлении налоговой и бухгалтерской отчетности с 18 мая 2026 года необходимо указывать код и адрес налогового органа правопреемника:

Межрайонная ИФНС России № 20 по Иркутской области,

код 3808,

адрес: 664007, г. Иркутск, ул. Советская, 55.

Информация об актуальной структуре налоговых органов, режиме работы размещается в разделе «Контакты» на сайте ФНС России (www.nalog.gov.ru).

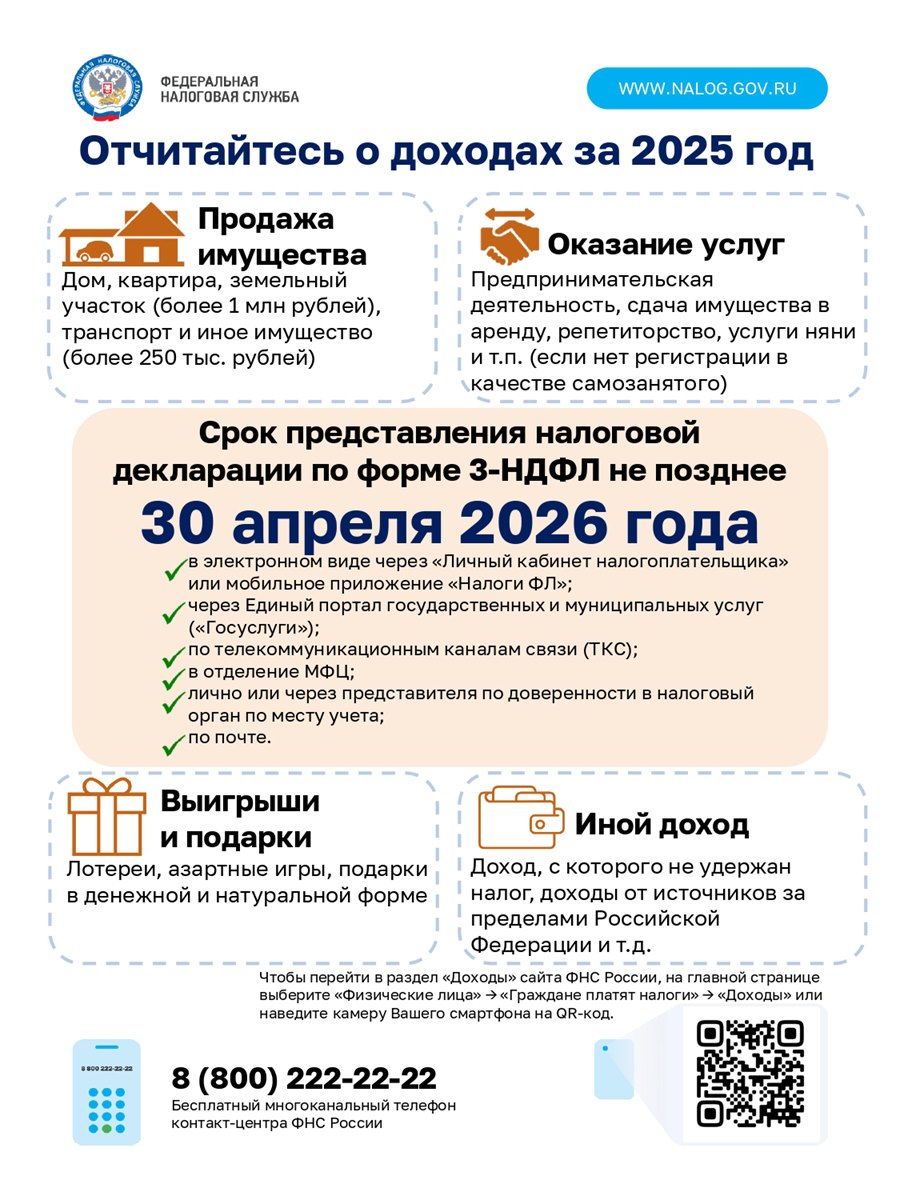

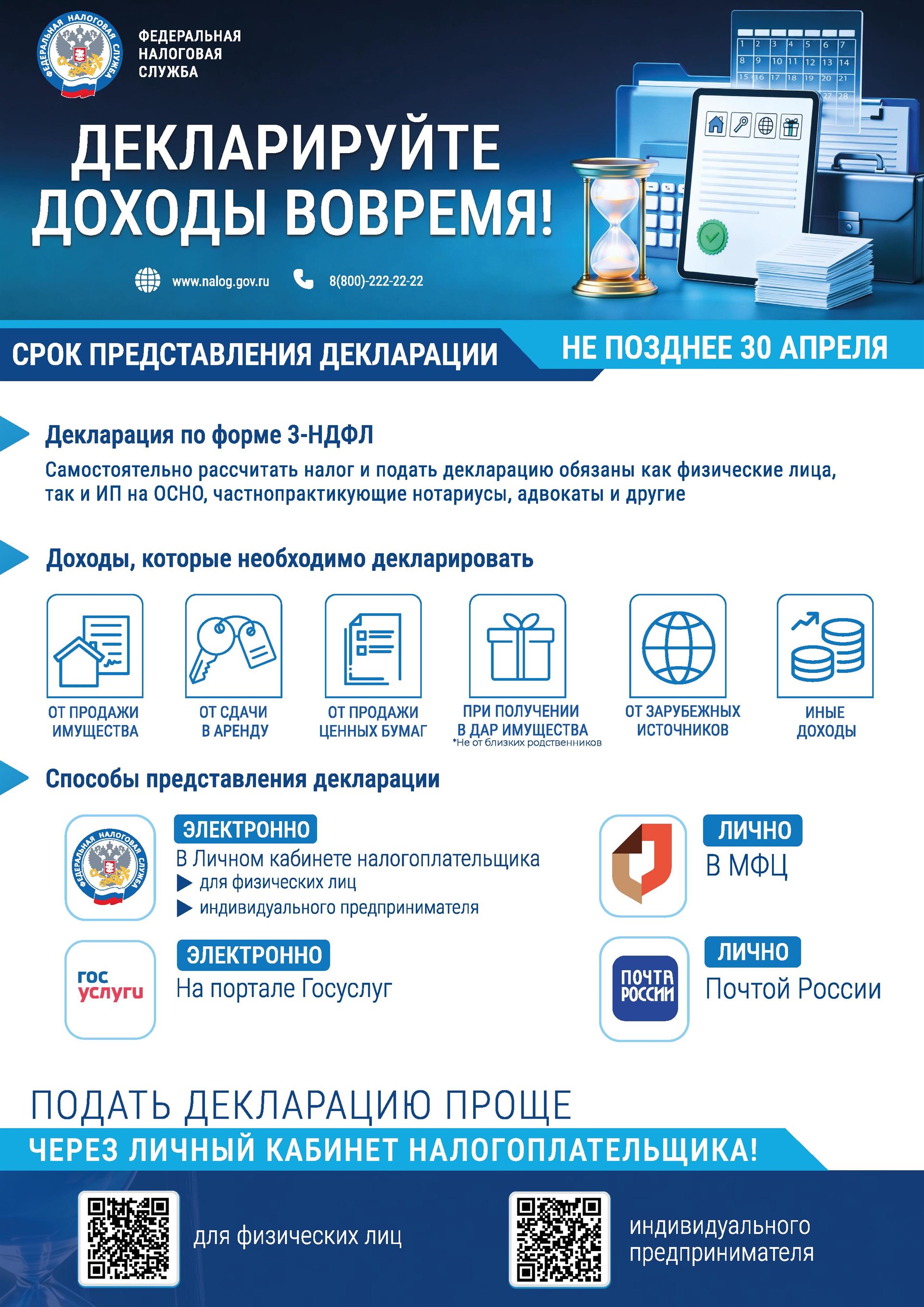

В каких случаях реализация имущества не требует подачи налоговой декларации

Налогоплательщики, получившие доходы от продажи имущества, обязаны не позднее 30 апреля отчитаться за предыдущий год. Однако в ряде случаев действует освобождение от этой обязанности. Основным критерием для освобождения от подачи декларации по форме 3-НДФЛ является сумма дохода от сделки. Если она не превышает размер фиксированных имущественных вычетов, декларация не представляется, а срок владения имуществом не учитывается.

Установлены следующие пределы вычетов:

- 1 млн рублей для жилой недвижимости (дома, квартиры, комнаты, садовые дома) и земельных участков;

- 250 тыс. рублей для иного имущества, включая транспортные средства, гаражи и хозяйственные постройки. Например, если вы продали в 2025 году автомобиль за 200 тыс. рублей, подавать декларацию и платить налог не нужно.

Также не представляется отчетность при реализации имущества, находившегося в собственности более трех лет (в Иркутской области).

Кроме того, следует обратить внимание, что вычет применяется не к каждому объекту отдельно, а к сумме всех сделок за год. Если проданы два участка по 600 тыс. рублей каждый, общий доход составит 1,2 млн рублей. В этом случае декларация обязательна, так как сумма превышает лимит в 1 млн рублей. Для недвижимости доходом считается наибольшая из двух величин: цена в договоре или 70% от кадастровой стоимости объекта на 1 января года продажи.

С более подробной информацией можно ознакомиться в разделе «Налог на доходы физических лиц» на официальном сайте ФНС России.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16621781/

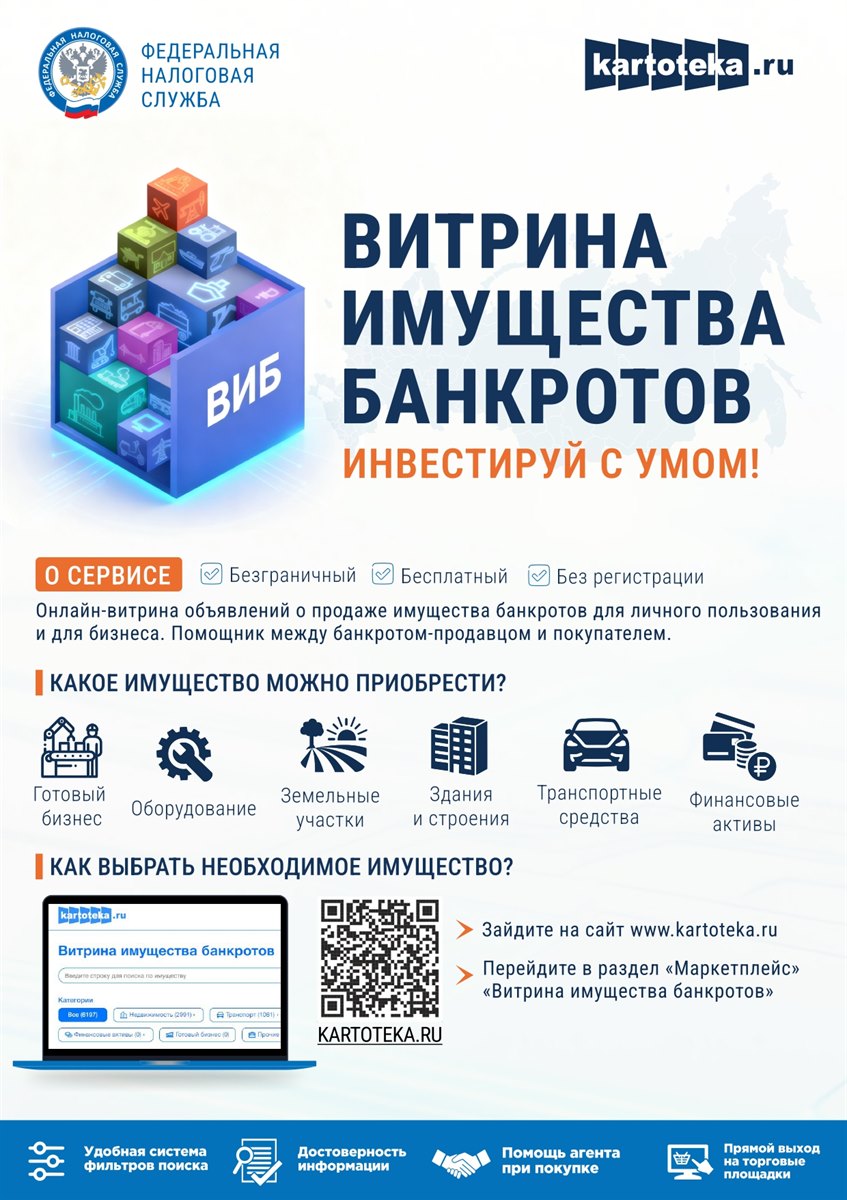

Витрина имущества банкротов: как работает сервис

В России набирает популярность Витрина имущества банкротов — специализированная онлайн-площадка, где публикуются сведения о продаже активов должников, проходящих процедуру банкротства. Этот инструмент призван сделать процесс реализации имущества более прозрачным, доступным и удобным для всех участников рынка.

Витрина имущества банкротов — электронная база данных, в которой размещаются лоты, выставленные на торги в рамках процедуры банкротства. Здесь можно найти квартиры, дома, земельные участки, автомобили, оборудование, доли в бизнесе и другие активы. Каждый лот сопровождается подробным описанием, фотографиями, информацией о начальной цене, условиях участия в торгах и сроках проведения.

Для потенциальных покупателей витрина — это возможность выбора имущества до начала продаж – на этапе инвентаризации. Торги проходят открыто, а конкуренция среди участников способствует формированию справедливой стоимости. Кроме того, все сделки осуществляются в строгом соответствии с законодательством, что минимизирует риски мошенничества.

Кредиторы получают шанс вернуть хотя бы часть задолженности за счет реализации имущества должника. Кроме того, прозрачность торгов повышает доверие к институту банкротства и способствует оздоровлению экономики, позволяя активам быстрее находить новых владельцев и возвращаться в хозяйственный оборот.

Чтобы принять участие в торгах, необходимо зарегистрироваться на электронной торговой площадке, аккредитованной для проведения таких процедур, внести задаток и подать заявку на интересующий лот. Вся необходимая информация доступна на самой витрине, а также на сайтах арбитражных управляющих и специализированных операторов.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16620452

Декларацию по форме 3-НДФЛ можно подать через офисы МФЦ

Многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ) являются удобной площадкой для получения услуг ФНС России. Учитывая приближение 30 апреля – срока окончания декларационной кампании, обращаем внимание, что подать декларацию по форме 3-НДФЛ можно через офисы «Мои документы». Форма и порядок заполнения отчета за 2025 год утверждены Приказом ФНС России от 20.10.2025 № ЕД-7-11/913@.

Также в МФЦ можно представить заявление о получении доступа к сервису ФНС России «Личный кабинет налогоплательщика для физических лиц». При этом, подав декларацию в ресурсе, налогоплательщик может отследить статус ее камеральной проверки.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16620646/

Как дистанционно получить справку об отсутствии статуса индивидуального предпринимателя

Справку об отсутствии регистрации в качестве индивидуального предпринимателя (ИП) можно получить на сайте ФНС России с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Посещать налоговый орган при этом не нужно. Справка предоставляется бесплатно.

Для получения документа следует ввести идентификационный номер налогоплательщика (ИНН). Для уточнения своего ИНН можно обратиться к сервису «Сведения об ИНН физического лица», где потребуется указать ФИО, дату рождения и данные паспорта.

В случае отсутствия данных о регистрации ИП в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) автоматически формируется документ, который можно скачать по предложенной ссылке. Если информация о регистрации в качестве предпринимателя имеется, сервис предложит сформировать выписку из ЕГРИП с подробными сведениями.

Справки подписываются электронной цифровой подписью и имеют такую же юридическую силу, как и их бумажный вариант.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16619342/

![]() Листовка Социальный вычет за ФОУ (515Kb)

Листовка Социальный вычет за ФОУ (515Kb)

![]() Листовка Социальный вычет страхование (538Kb)

Листовка Социальный вычет страхование (538Kb)

Самозанятые получают справки в режиме онлайн

Налогоплательщики налога на профессиональный доход (самозанятые граждане) могут получать справки о постановке на учет и о доходах в режиме онлайн. Соответствующие документы могут потребоваться при заключении договора с заказчиком, оформлении кредита, субсидий, пособий и др.

Справка о постановке на учет (снятии с учета) по форме КНД 1122035 и справка о состоянии расчетов (доходах) по НПД по форме КНД 1122036 формируются в мобильном приложении «Мой налог» или веб-кабинете на сайте ФНС России.

Сформировать справки можно в разделе «Прочее» мобильного приложения «Мой налог» вкладки «Справки», выбрав «Справка о постановке на учет» или «Справка о доходах». Данные формируются в короткий срок, ответ поступает в виде документа с электронной подписью ФНС России, который не нужно дополнительно заверять. Информацию можно отправить по электронной почте, сохранить и распечатать.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16618784/

Школьники изучили основы налоговой системы на уроках «юНГа»

Сотрудники Межрайонной ИФНС России № 6 по Иркутской области провели уроки по налоговой культуре и грамотности для учащихся 5-6 классов. По материалам обучающей программы «юНГа» школьникам в доступной форме рассказали о роли налогов в современном обществе. Подробно разъяснили насколько важно, чтобы каждый гражданин своевременно их уплачивал, так как средства идут на образование, медицину, оборону, социальное обеспечение, строительство школ, дорог и многое другое.

Школьники посмотрели и обсудили мультфильм про Фому, который не хотел платить налоги, узнали, какую ответственность несут те, кто уклоняется от их уплаты. Также детям наглядно продемонстрировали преимущества электронных сервисов ФНС России, в том числе «Личного кабинета налогоплательщика для физических лиц». Этот ресурс позволяет в режиме онлайн контролировать состояние расчетов с бюджетом и взаимодействовать с налоговыми органами дистанционно.

Урок прошел интересно, ребята внимательно слушали, задавали вопросы и делились мнениями. Для закрепления материала отгадывали загадки, решали кроссворды и ребусы по налоговой тематике. В завершение мероприятия самые активные участники получили памятные сувениры, а также заполнили раздаточный материал, поделившись своими впечатлениями.

Понимание основ налогообложения помогает школьникам осознать свою роль в обществе и подготовиться к взрослой жизни. Такие уроки формируют у детей ответственное отношение к своим будущим обязанностям. Налоговая грамотность является важным аспектом финансовой культуры гражданина, а умение грамотно распоряжаться своими финансами, включая правильность исчисления и уплаты налогов, необходимо каждому в условиях рыночной экономики.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16620454/

![]() Листовка Социальный вычет лечение (518Kb)

Листовка Социальный вычет лечение (518Kb)

![]() Листовка Социальный вычет обучение (456Kb)

Листовка Социальный вычет обучение (456Kb)

![]() Листовка Имущественный вычет (469Kb)

Листовка Имущественный вычет (469Kb)

![]() 1-Авторизация и выпуск ЭП в ЛКФЛ-пр (1085Kb)

1-Авторизация и выпуск ЭП в ЛКФЛ-пр (1085Kb)

![]() 2-Декларирования доходов в ЛК-пр (662Kb)

2-Декларирования доходов в ЛК-пр (662Kb)

Не позднее 30 апреля физическим лицам нужно представить уведомления о КИК за 2025 год

Не позднее 30 апреля 2026 года физические лица обязаны представить уведомления о контролируемых иностранных компаниях (КИК) за 2025 год. Их необходимо подать независимо от финансового результата такой иностранной компании.

При наличии оснований для освобождения от налогообложения прибыли компании также до 30 апреля представляются документы, подтверждающие соблюдение соответствующих условий. Исключением является КИК, образованные в соответствии с законодательством государства – члена Евразийского экономического союза (ЕАЭС) и имеющие постоянное местонахождение в нем.

Если для освобождения от налогообложения прибыли компании нет оснований, необходимо представить документы, подтверждающие размер ее прибыли или убытка. Сделать это нужно также до 30 апреля (вместе с уведомлением о КИК) независимо от наличия обязанности по уплате налога с прибыли КИК.

За непредставление уведомления предусмотрены штрафные санкции в размере 500 тыс. рублей. Форма, формат и порядок представления такого уведомления утверждены приказом ФНС России от 19.07.2021 № ЕД-7-13/671@.

https://www.nalog.gov.ru/rn38/news/activities_fts/16618705/

На госуслугах возможно оформить налоговые вычеты

На Портале госуслуг можно подать декларации по форме 3-НДФЛ для получения налоговых вычетов по налогу на доходы физических лиц (НДФЛ) за 2023, 2024 и 2025 годы. Граждане могут оформить вычеты:

- за покупку жилья;

- проценты по ипотеке;

- лечение и медикаменты;

- образование;

- занятия спортом;

- благотворительность;

- оценку квалификации.

Преимущества такой подачи декларации:

- сведения о доходах уже есть в личном кабинете и заполняются автоматически (если доходы за 2025 год не отразились, необходимо нажать «Обновить» в разделе Документы / Доходы и налоги / Доходы и страховые взносы);

- при заполнении появляются подсказки: виды расходов, список документов, сроки рассмотрения;

- заполнение сведений происходит в виде ответов на вопросы (в результате формируется декларация, следить за статусом ее рассмотрения можно в личном кабинете).

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16619022/

Информационное сообщение

УФНС России по Иркутской области

Разбираем типичные ошибки налогоплательщиков в декларации 3-НДФЛ

Случай 1

Представление уточненной налоговой декларации с дополнительными налоговыми вычетами без отражения в ней вычетов, ранее заявленных в первичной декларации.

Правильно: уточненная декларация 3-НДФЛ должна включать в себя все вычеты, заявленные в первичной декларации.

Например, в первичной декларации заявлен социальный налоговый вычет на лечение в размере 90 000 рублей, сумма возвращенного налога составила 11 700 рублей. В уточненной декларации заявлен только социальный налоговый вычет по расходам на обучение ребенка в размере 50 000 рублей, сумма возврата по которому – 6 500 рублей. Тем самым налогоплательщик фактически отказался от ранее заявленного социального вычета по лечению, поскольку не отразил его в уточненной декларации. В результате вместо дополнительно ожидаемых из бюджета 6 500 рублей образовалась задолженность в размере 5 200 рублей (11 700 – 6 500).

Случай 2

Отсутствие в декларации стандартных налоговых вычетов по сведениям о доходах, предоставленных работодателем.

Правильно: в декларации должны быть отражены все предоставленные налоговым агентом (работодателем) вычеты, в том числе стандартные на детей.

Случай 3

Не задекларированы доходы от реализации имущества, когда совокупный доход от реализации всех объектов превышает установленные ограничения:

при продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов, земельных участков (долей в них), находившихся в собственности менее минимального предельного срока владения (3 или 5 лет), 1 млн рублей

при продаже иного недвижимого имущества, находившегося в собственности менее установленного предельной срока владения (3 или 5 лет), 250 тыс. рублей

Правильно: если совокупный доход от реализации всех объектов превышает порог, то весь полученный доход подлежит декларированию.

Случай 4

К декларации не приложены соответствующие документы.

Правильно: все затраты на лечение, обучение, фитнес, покупку недвижимости должны подтверждаться соответствующими документами.

Случай 5

В декларации заявлена полная сумма вычета – 1 млн рублей при продаже доли по одному договору купли-продажи с другими бывшими владельцами.

Правильно: при продаже недвижимости как единого объекта права по одному договору купли-продажи вычет в размере 1 млн рублей делится между владельцами в зависимости от размера их доли.

Случай 6

Неправомерно заявлен имущественный налоговый вычет при приобретении жилья у взаимозависимого лица.

Правильно: если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 НК РФ, то имущественные налоговые вычеты по приобретению жилья не предоставляются.

Иные ошибки:

При заполнении декларации по форме 3-НДФЛ на имущественный налоговый вычет неверно указывают сумму переходящего остатка. Узнать сумму переходящего остатка можно в налоговом органе по месту учета или в сервисе «Личный кабинет налогоплательщика физического лица».

Неправильное отнесение вычета к тому или иному налоговому периоду. Например, оплата за лечение была в 2023 году, а налогоплательщик представляет декларацию за 2024 год. Налоговый вычет предоставляется именно за тот год, когда налогоплательщик оплатил за медицинское обслуживание, обучение или иные услуги.

С 2025 года доходы в виде процентов по вкладам в банках относятся к отдельной налоговой базе, к которой не могут применяться социальные и имущественные налоговые вычеты.

При обнаружении ошибок или недостоверных сведений в представленной декларации необходимо обратиться в налоговый орган (лично или через Личный кабинет) и при необходимости подать уточненную декларацию, которая скорректирует ранее представленную.

Информационное сообщение

УФНС России по Иркутской области

Информация о техническом сбое при подаче декларации 3-НДФЛ не соответствует действительности

В сети появилась информация, что при подаче декларации 3-НДФЛ для получения налогового вычета происходит сбой и на ЕНС формируется задолженность. Эта информация не соответствует действительности.

Личный кабинет физлица, функционал подачи декларации 3-НДФЛ и формирования ЕНС работают в штатном режиме.

Наиболее популярные причины отказа в предоставлении налоговых вычетов – неправильное заполнение декларации 3-НДФЛ, а также отсутствие документов, подтверждающих право на получение вычета.

УФНС России по Иркутской области: оптимизация структуры ради удобства и эффективности

В налоговых органах региона на постоянной основе осуществляется оптимизация структуры, отвечающей критериям повышения эффективности деятельности, управления нагрузкой сотрудников, сохранения объема, качества и уровня удовлетворенности граждан. С 18 мая 2026 года реорганизуются путем присоединения к Межрайонной ИФНС России №20 по Иркутской области Межрайонные ИФНС России №№ 6, 16, 21, 22, 23 по Иркутской области. При этом при отсутствии по месту учета налогоплательщика подразделений налоговой службы, получать услуги налогового ведомства можно с помощью более 70 онлайн-сервисов на сайте ФНС России, позволяющих решить большинство вопросов по налогам дистанционно.

Так, с помощью личного кабинета удобно заполнить и отправить налоговую декларацию, оплатить налоги, обратиться в инспекцию и получить ответ. Ресурсы помогают отследить статус камеральной проверки, узнать объекты своего имущества и отправить заявление в случае наличия льготы. Также можно зарегистрировать свой бизнес, поставить на учет кассу и многое другое.

Самые популярные услуги ФНС России доступны в офисах «Мои документы». Здесь можно решить вопросы постановки на учет и выдачи (в том числе повторно) физическому лицу свидетельства об ИНН, государственной регистрации юридических лиц и индивидуальных предпринимателей, получить справку об исполнении обязанности по уплате налогов и платежный документ для уплаты имущественных налогов, сдать декларацию по форме 3-НДФЛ, а также заявление на информирование о долге.

Вместе с тем, по-прежнему можно общаться с налоговыми органами посредством почтовой связи. Все интересующие вопросы возможно задать по телефону единого контакт-центра: 8-800-222-22-22 (звонок бесплатный), операторы которого при необходимости осуществляют соединение с инспекцией или региональным Управлением.

С 18 мая 2026 года оперзалы налоговых органов региона функционируют по адресам:

- г. Иркутск, ул. Советская, 55, Межрайонная ИФНС России №20 по Иркутской области;

- г. Иркутск, ул. Декабрьских событий, 47В, ТОРМ Межрайонной ИФНС России №20 по Иркутской области;

- г. Иркутск, ул. 4-я Железнодорожная, 44, ТОРМ Межрайонной ИФНС России №20 по Иркутской области;

- г. Ангарск, 7 А микрорайон, 34, ТОРМ Межрайонной ИФНС России №20 по Иркутской области;

- г. Тулун, ул. Гидролизная, 2А, ТОРМ Межрайонной ИФНС России №20 по Иркутской области;

- г. Братск, ул. Пионерская, 6А, ТОРМ Межрайонной ИФНС России №20 по Иркутской области;

- г. Усть–Илимск, пр. Дружбы Народов, 84, ТОРМ Межрайонной ИФНС России №20 по Иркутской области.

Социальные налоговые вычеты предоставляются в упрощенном порядке при соблюдении определенных условий

По расходам, понесенным с 1 января 2024 года, социальные налоговые вычеты по налогу на доходы физических лиц (НДФЛ) на лечение, обучение, фитнес, добровольные пенсионное страхование и страхование жизни можно получать в упрощенном порядке при наличии у юридических лиц (индивидуальных предпринимателей), оказавших соответствующие услуги, технической возможности информационного обмена с налоговыми органами.

Для этого налогоплательщику необходимо обратиться к поставщику услуги с письменным заявлением о направлении в налоговый орган в электронной форме сведений о фактических расходах.

При этом действуют формы справок об оплате услуг (уплате взносов):

- форма по КНД 1151156 (лечение);

- форма по КНД 1151158 (обучение);

- форма по КНД 1151160 (фитнес);

- форма по КНД 1151159 (страхование);

- форма по КНД 1151157 (негосударственное пенсионное обеспечение).

Сведения о расходах отображаются в «Личном кабинете налогоплательщика для физических лиц» во вкладке «Доходы и вычеты» – «Сведения по социальным вычетам» после их поступления в налоговый орган.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16615206/

Как платить налоги при выигрыше в лотерею в 2025 году

Выигрыш больше 4 тыс. рублей облагается налогом на доходы физических лиц (НДФЛ) – и деньги, и приз в натуральной форме, например, автомобиль. Кто должен уплатить налог, организатор розыгрыша или победитель, зависит от размера выигрыша. А размер налога – от того, кто и в чем выиграл.

При выигрыше от 4 до 15 тыс. рублей, и если в течение года несколько выигрышей меньше 4 тыс. рублей, но общая сумма больше, победитель должен: не позднее 30 апреля следующего года заполнить и подать декларацию (можно через «Личный кабинет налогоплательщика физического лица» либо через Госуслуги, МФЦ, или лично посетив налоговую инспекцию) и до 15 июля уплатить налог.

Если выигрыш больше 15 тыс. рублей, оператор лотереи удержит из него налог. Победителю не нужно отчитываться и оплачивать.

Если налог не удержан, например, когда выигрыш выдан в натуральной форме и нет денежной части, покрывающей налог, организация, проводившая розыгрыш, уведомит налоговые органы о размере выигрыша и налога. Победителю направят налоговое уведомление с суммой НДФЛ к уплате. Налог нужно заплатить не позднее 1 декабря.

Ставки НДФЛ:

- 13% – для победителей лотерей (если выигрыш превысил 2,4 млн рублей, применяется прогрессивная ставка, введенная в 2025 году);

- 30% – для нерезидентов, то есть тех, кто в течение года больше 183 дней живет за пределами Российской Федерации (не являются нерезидентами — проходящие военную службу за границей и некоторые другие категории, поименованные в ч. 3 ст. 207 НК РФ;

- 35% – когда розыгрыш проводится с целью рекламы товаров, работ, или услуг.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16615816/

В мае 2026 года в Иркутской области пройдет реорганизация налоговых органов

В целях оптимизации структуры налоговых органов Иркутской области с 18 мая 2026 года Межрайонная ИФНС России № 6 по Иркутской области (код 3816) реорганизуется путем присоединения к Межрайонной ИФНС России № 20 по Иркутской области (код 3808). С этой же даты прекращают свою работу территориально обособленные рабочие места (ТОРМы) налогового органа в г. Тайшет ул. Автозаводская, 3; г. Нижнеудинск, ул. Советская, 26; г. Саянск, мкр. Юбилейный, д. 41; г. Зима, ул. Ленина, 2.

При этом оперзал в инспекции, расположенный по адресу: г. Тулун, ул. Гидролизная, 2а, продолжает прием и обслуживание налогоплательщиков в прежнем режиме в статусе ТОРМ Межрайонной ИФНС России № 20 по Иркутской области.

МИ ФНС России № 20 по Иркутской области является правопреемником в вопросах деятельности МИ ФНС России № 6 по Иркутской области, соответственно, реорганизация не повлияет на доступность получения налогоплательщиками услуг, предоставляемых ФНС России.

Налогоплательщики могут обращаться за их получением дистанционно, не посещая налоговый орган:

- используя электронные сервисы на сайте ФНС России www.nalog.gov.ru, в том числе «Личные кабинеты» (пароль можно получить в любом налоговом органе или МФЦ, либо авторизоваться с помощью ЕСИА);

- в электронном виде по телекоммуникационным каналам связи через операторов электронного документооборота при наличии ключа электронной подписи;

- через отделения МФЦ,

- по почте (направив письмо с описью вложения).

Также при наличии вопросов можно обращаться по бесплатному справочному телефону контакт-центра ФНС России: 8-800-22-22-222.

Адреса ближайших МФЦ:

Иркутская область, г. Нижнеудинск, ул. Октябрьская, 1/2;

Иркутская область, г. Тайшет, ул. Гагарина, 115а;

Иркутская область, г. Тулун, ул. Ленина, 83;

Иркутская область, п. Чунский, ул. Свердлова, 12;

Иркутская область, г. Саянск, мкр Строителей, 26;

Иркутская область, г. Зима, ул. Клименко, 37;

Иркутская область, рп. Залари, ул. Гагарина, 4;

Иркутская область, рп. Балаганск, ул. Кольцевая, 61;

Иркутская область, рп. Куйтун, ул. Красного Октября, 18;

Важно! При направлении налоговой и бухгалтерской отчетности с 18 мая 2026 года необходимо указывать код и адрес налогового органа правопреемника:

Межрайонная ИФНС России № 20 по Иркутской области,

код 3808,

адрес: 664007, г. Иркутск, ул. Советская, 55.

Информация об актуальной структуре налоговых органов, режиме работы размещается в разделе «Контакты» на сайте ФНС России (www.nalog.gov.ru).

В Иркутской области более 3 тысяч юридических лиц осуществляют деятельность на основании типового устава

В Иркутской области уже более 3 тысяч юридических лиц осуществляют деятельность на основании типового устава. Типовой устав – это уже разработанный и утвержденный уполномоченным органом государственной власти (Минэкономразвития) учредительный документ, в котором содержатся необходимые для деятельности юридического лица сведения. На его основании могут действовать как вновь созданные, так и уже действующие Общества.

Подобрать устав или ознакомиться с ним поможет специальный сервис «Выбор типового устава» на сайте ФНС России. Достаточно ответить на семь вопросов, и сервис автоматически подберет подходящий документ из 36 разработанных вариантов.

Основное преимущество использования типового устава – это экономия времени. Не требуется самостоятельно его разрабатывать, утверждать и регистрировать в налоговом органе. В документе нет сведений о наименовании общества с ограниченной ответственностью, его месте нахождения и размере уставного капитала, поэтому при изменении этих сведений не нужно обновлять устав организации.

Кроме того, отсутствует необходимость уплачивать пошлину при переходе со своего собственного устава на типовой. Достаточно в заявлении на регистрацию отметить, что организация действует на основании типового устава и указать его порядковый номер. Информация отражается в выписке из ЕГРЮЛ.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16615485/

ФНС России разместила API сервиса «Мой ОКВЭД»

Сервис «Мой ОКВЭД» продолжает расширять возможности – запущен публичный API. Теперь его функции доступны для интеграции в сторонние решения. Это упрощает регистрацию бизнеса и снижает риск ошибок при выборе кодов деятельности заявительного типа. Разработчики могут встраивать в свои продукты умные функции сервиса:

- подбор кодов ОКВЭД по параметрам бизнеса;

- выбор основного вида деятельности на основе планируемых показателей;

- справочники пакетных решений и лицензируемых видов деятельности, разработанных Минэкономразвития России совместно с отраслевыми федеральными органами исполнительной власти, и др.

API-сервис не требует аутентификации – подключайтесь и создавайте удобные инструменты для бизнеса. Сервис «Мой ОКВЭД» был запущен в январе этого года. В нем реализован комплексный механизм поиска кодов видов деятельности, в том числе на основе готовых наборов кодов ОКВЭД «пакетные решения», разработанных Минэкономразвития России совместно с отраслевыми федеральными органами исполнительной власти. Кроме того, он помогает при затруднении в выборе основного кода ОКВЭД. Для этого нужно указать прогнозируемые показатели по планируемым видам деятельности. Результат расчета визуализируется в виде инфографики определения основного кода ОКВЭД в соответствии с иерархическим методом. Сервис «Мой ОКВЭД» помогает повысить качество сведений о кодах ОКВЭД заявительного типа, включаемых в реестры юридических лиц и предпринимателей (ЕГРЮЛ, ЕГРИП) при регистрации бизнеса. Подробнее о порядке предоставления сведений о кодах ОКВЭД можно узнать на сайте ФНС России.

https://www.nalog.gov.ru/rn38/news/activities_fts/16611892/

Самозанятые могут оформить больничный

Самозанятые теперь могут оформлять больничные листы и получать соответствующие пособия, как и работающие по найму. С 1 января 2026 года в России стартовал эксперимент, в рамках которого самозанятый может застраховать себя и получать выплаты от Социального фонда России (СФР), если заболеет или получит травму. Для этого ему необходимо самостоятельно уплачивать страховые взносы на случай временной нетрудоспособности.

Присоединиться к эксперименту можно дистанционно. Самозанятому достаточно зайти в приложение «Мой налог», найти раздел СФР и вкладку «Социальное страхование» и подать заявление на вступление в программу. Представить документ можно также лично в клиентскую службу СФР.

Тариф страховых взносов составляет 3,84% от выбранной суммы (сумма – 35 или 50 тыс. рублей в месяц). Подать заявление можно до 30 сентября 2027 года включительно, а сам эксперимент продлится до конца 2028 года.

Выплаты положены не только в случае собственной болезни или травмы, но и при необходимости ухода за больным членом семьи. При этом программа не распространяется на декретные выплаты.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16614230/

Не позднее 30 апреля физические лица – майнеры должны представить декларации о полученном доходе

Не позднее 30 апреля индивидуальные предприниматели и физические лица – майнеры впервые должны отчитаться о доходах за 2025 год. Чтобы легально заниматься майнингом в России, индивидуальные предприниматели должны зарегистрироваться в специальном реестре ФНС России. На начало текущего года в реестр включено уже более 1000 индивидуальных предпринимателей. Добывать цифровую валюту могут и физические лица. Им можно не регистрироваться в реестре, но соблюдать ограничение потребления до 6 тыс. кВт-ч электроэнергии в месяц.

В налоговой декларации необходимо отразить как доход, полученный в результате майнинга цифровой валюты, так и доход, полученный от ее продажи. Чтобы безошибочно рассчитывать налоговую базу по операциям с цифровой валютой на каждую дату признания дохода, на сайте ФНС России опубликована информация о рыночных котировках цифровых валют и суммарных объёмах ежедневных торгов у иностранных организаторов торговли (бирж) на основании сведений из открытых источников.

Налогоплательщик вправе самостоятельно выбрать рыночную котировку, сложившуюся у одного из указанных организаторов торгов по соответствующей торговой паре.

Самый удобный способ для заполнения и представления налоговой декларации о доходах – это сервис «Личный кабинет налогоплательщика».

https://www.nalog.gov.ru/rn38/news/activities_fts/16611893/

Налогообложение операций с недвижимостью, приобретенной с использованием материнского капитала, имеет ряд особенностей

Продажа недвижимости, приобретенной с использованием материнского капитала, имеет ряд особенностей, связанных с налогообложением (НДФЛ) и соблюдением прав несовершеннолетних собственников.

C 2024 года при декларировании доходов от продажи такого имущества минимальный срок владения детских долей исчисляется с даты приобретения недвижимости в собственность владельцем сертификата на материнский капитал (или его супругом/супругой), а не с даты регистрации доли ребенка в едином государственном реестре недвижимости (как было ранее).

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16611965/

Заявить налоговые вычеты при получении доходов по вкладам в банках возможно за 2023 и 2024 годы

Граждане, получившие в 2023 – 2024 годах доходы в виде процентов по вкладам в банках, могут применить к ним налоговые вычеты по налогу на доходы физических лиц (НДФЛ): стандартные, социальные, инвестиционные, имущественные, профессиональные, а также налоговые вычеты на долгосрочные сбережения граждан. Для их получения налогоплательщик может представить налоговую декларацию по форме 3-НДФЛ с приложением документов, подтверждающих расходы.

Начиная с 1 января 2025 года предоставление налоговых вычетов при получении доходов по вкладам в банках не предусмотрено (Федеральный закон от 12.07.2024 № 176-ФЗ).

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16613835/

Документы для регистрации бизнеса возможно направить повторно

В соответствии со ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ основанием для отказа в регистрации бизнеса является непредставление необходимых документов либо их оформление с нарушениями. Заявитель после устранения причин, которые послужили основанием для отказа, вправе дополнительно представить необходимые документы без повторной уплаты государственной пошлины. При этом документы, которые уже направлены в регистрирующий орган и не содержат ошибок, подавать не нужно.

Право на повторное направление предоставляется однократно и действует в течение трех месяцев со дня принятия решения об отказе при условии, что такое решение не отменено. Избежать ошибок при заполнении заявлений, сформировать комплект документов и направить в регистрирующий орган поможет сервис ФНС России «Государственная онлайн-регистрация бизнеса».

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16611628/

Завершилась информационная кампания о налоговых льготах

Кампания по информированию о налоговых льготах при уплате налогов в 2026 году рассчитана, прежде всего, на тех граждан, у которых в 2025 году впервые возникло право на льготу или требуется ежегодное подтверждение ранее заявленной льготы.

Более 95% льгот предоставлены в проактивном порядке, то есть без заявления и посещения налоговых органов. Льготы предоставлены на основании сведений, полученных налоговой службой от уполномоченных ведомств (Фонд пенсионного и социального страхования РФ, Министерство труда и социальной защиты РФ, иные федеральные и региональные органы исполнительной власти). По заявлениям граждан в течение 1 квартала 2026 года предоставлено 123 льготы.

В рамках информационной кампании на подведомственной территории инспекторы провели три тематических семинара о налоговых льготах, действующих при налогообложении имущества организаций и физических лиц за налоговый период 2025 года.

Специалисты рассказали и о переносе сроков по уплате налогов, сборов, страховых взносов, сдачи отчетности и предоставления уведомлений для мобилизованных граждан. Так, льготы действуют на период службы мобилизованного и до окончания третьего месяца после ее завершения. Начиная с 01.01.2025 в отношении лиц, принимающих (принимавших) участие в специальной военной операции, и членов их семей предусмотрено освобождение от налога на имущество физических лиц.

Налоговики разъяснили налогоплательщикам порядок исчисления налога и предоставления вычетов, акцентировав внимание, что налоговая база в отношении жилых объектов уменьшается на величину кадастровой стоимости: квартира, часть дома – 20 м2, комната, часть квартиры – 10 м2, дом – 50 м2. Для многодетных семей налоговая база уменьшается на величину кадастровой стоимости: 7 м2 общей площади жилого дома и 5м2 общей площади квартиры в расчете на каждого несовершеннолетнего ребенка. Льгота по-прежнему предоставляется в отношении только одного объекта каждого вида имущества.

Посредством широкого распространения информационных материалов в СМИ, граждане и организации были проинформированы о порядке, рекомендуемом сроке – 1 апреля и о возможных способах подачи заявления на льготу по имущественным налогам.

Подробную информацию о применяемых ставках, льготах и категориях налогоплательщиков, которым они предоставляются, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Индивидуальные предприниматели могут направить декларацию по УСН через личный кабинет

Срок представления индивидуальными предпринимателями декларации по упрощенной системе налогообложения (УСН) за 2025 год – 27 апреля 2026 года. Направить декларацию в электронном виде можно через интернет-сервис «Личный кабинет индивидуального предпринимателя».

Для отправки документа следует авторизоваться в личном кабинете с помощью квалифицированной электронной подписи (КЭП). Получить ее можно бесплатно в любом налоговом органе, представляющем данную услугу. После оформления КЭП сформировать отчетность нужно в программе «Налогоплательщик ЮЛ» (Главная страница/ Программные средства). Подготовленная декларация в формате xml подгружается в ресурс, подписывается КЭП и отправляется в налоговый орган.

Здесь же можно оперативно отслеживать статус камеральной налоговой проверки, а также получать и скачивать электронные документы, подтверждающие отправку налоговой декларации и этапы ее обработки. За непредставление декларации или нарушение сроков ее подачи предусмотрены штрафные санкции.

Информационное сообщение УФНС

России по Иркутской области 31.03.2026

Информация о блокировке счетов всех физлиц после 20 мая за несвоевременно сданную декларацию 3-НДФЛ не соответствует действительности

Возможная приостановка операций по счетам не затрагивает всех физических лиц, обязанных подать декларацию по форме 3-НДФЛ при получении дохода.

Приостановка операций за непредставленную декларацию распространяется только на:

- организации;

- ИП;

- нотариусов;

- адвокатов;

- иных лиц, занимающихся частной практикой, доход которых связан с ведением предпринимательской деятельности.

Операции по счетам в банке могут быть приостановлены, если указанные выше налогоплательщики не представили налоговую декларацию в течение 20 дней по истечении установленного срока. При этом ФНС России заблаговременно уведомляет о предстоящей блокировке, чтобы у налогоплательщиков было время представить необходимую декларацию.

Напоминаем, что для физических лиц продолжается декларационная кампания по сдаче декларации 3-НФДЛ. Представить отчет о доходах, полученных в 2025 году, необходимо не позднее 30 апреля 2026 года.

Декларацию необходимо подать когда:

- продано движимое и недвижимое имущество, которое было в собственности меньше минимального срока владения (в Иркутской области – 3 года);

– получены дорогие подарки не от близких родственников;

- выиграна небольшая сумма в лотерею;

- сдано имущество в аренду;

- получены доходы от зарубежных источников.

Оплатить налог на доходы физических лиц (НДФЛ), исчисленный в декларации, следует не позднее 15 июля 2026 года.

Информационное сообщение УФНС

России по Иркутской области

31.03.2026

Банковский кешбэк не облагается НДФЛ

Банковский кешбэк – денежные средства или бонусы, полученные в рамках банковских программ лояльности. Такой доход не признается налогооблагаемым и освобожден от налога на доходы физических лиц (НДФЛ). Исключение составляют ситуации, когда кешбэк получен:

- не в рамках публичной оферты;

- в рамках трудовых отношений;

- в качестве платы за оказание услуг (выполнение работ, поставку товаров).

Облагаются НДФЛ доходы от банков в виде процентов по вкладам (остаткам на счетах).

Основанием для расчета налога являются сведения, которые банки представляют в налоговые органы. С ними можно ознакомиться в Личном кабинете физического лица – «Сведения о доходах» – «Проценты по вкладам».

Информация предоставляется банком общей суммой всех полученных физическим лицом процентов по вкладам за год без разбивки по отдельным вкладам, счетам. Если данные не соответствуют сведениям налогоплательщика, необходимо обращаться в банк для уточнения.

Налог на проценты по вкладам будет рассчитан налоговыми органами на основании информации от банков и включен в налоговое уведомление. Обращаем внимание, что НДФЛ по доходам в виде процентов по вкладам за 2025 год налоговыми органами еще не рассчитывался. Таким образом, распространяющаяся в СМИ информация о том, что налоговые органы начали облагать банковский кешбэк НДФЛ, не соответствует действительности. При возникновении вопросов о рассчитанном банком доходе налогоплательщику рекомендуется обратиться в кредитную организацию.

Стандартный вычет по НДФЛ можно получить через налоговый орган

Родители (усыновители, опекуны, попечители) имеют право получать стандартный налоговый вычет по налогу на доходы физических лиц (НДФЛ). Его величина составляет:

- на первого ребенка – 1400 рублей;

- на второго – 2800 рублей;

- на третьего и каждого последующего – 6000 рублей;

- на ребенка-инвалида – 12000 рублей.

Вычет предоставляется до месяца, в котором доход превысит 450 тыс. рублей.

Чаще всего в отношении доходов текущего календарного года стандартный налоговый вычет предоставляет налоговый агент (работодатель) на основании документов, подтверждающих право (свидетельство о рождении ребенка). Если работодатель этого не сделал, то по окончании года сотрудник может обратиться за вычетом в налоговый орган, подав декларацию по форме 3-НДФЛ. Документ можно направить через «Личный кабинет налогоплательщика для физических лиц», по почте, а также представить лично в налоговый орган или МФЦ.

В форму декларации по НДС внесены изменения

В форму декларации по налогу на добавленную стоимость (НДС) внесены изменения, которые вступают в силу 29 марта 2026 года (приказ ФНС России от 18.12.2025 № ЕД-7-3/1227@). Корректировки связаны с увеличением ставки с 20% до 22 %. В соответствии с этим в третий раздел документа добавлены строки для отражения в них сумм НДС, исчисленных по новым ставкам 22%, 22/122% и 18,03%.

Кроме того, в разделы восемь и девять декларации внесены реквизиты, предусматривающие указание в них номеров и дат отгрузочных и авансовых счетов-фактур. Перечень не облагаемых НДС операций дополнен новыми кодами. Например, в него вошли операции по передаче товаров (работ, услуг) воинским частям для использования на СВО, передаче изымаемых объектов недвижимости для государственных (муниципальных) нужд, операции по выплате банками процентов в драгоценных металлах в слитках по договору банковского вклада.

Подать декларацию за первый квартал 2026 года необходимо до 27 апреля. Подробную информацию о налогообложении НДС, действующих льготах, а также порядке расчета и уплаты налога можно найти в разделе сайта налогового ведомства «Налог на добавленную стоимость (НДС)».

https://www.nalog.gov.ru/rn38/news/activities_fts/16610984/

В чат-боте можно узнать о необходимости представления декларации о доходах

На сайте ФНС России функционирует чат-бот, который помогает выяснить обязанность декларирования доходов. Пройдя по ссылке, налогоплательщик может ответить на ряд вопросов. В результате электронный помощник проинформирует пользователя о том, нужно ли не позднее 30 апреля подать декларацию о доходах по форме 3-НДФЛ.

Представить отчет в налоговый орган можно лично, по почте или через МФЦ. Самый удобный и простой способ направления документа – через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц». К заполненной в ресурсе декларации дополнительно необходимо прикрепить документы, подтверждающие доход или расход денежных средств. Готовый отчет требуется подписать неквалифицированной электронной подписью, сформированной здесь же. В сервисе можно отследить и ход камеральной проверки декларации. Уплатить налог следует не позднее 15 июля.

https://www.nalog.gov.ru/rn38/news/activities_fts/16612998/

Вопросы предоставления налоговых льгот по налогу на имущество рассмотрели на многотемных семинарах

Сотрудники Межрайонной ИФНС России № 6 по Иркутской области провели семинары для налогоплательщиков по актуальным налоговым темам. Особое внимание уделили основным изменениям налогообложения имущества и порядка предоставления налоговых льгот. Так, для юридических лиц:

- возможность определения законами субъектов Российской Федерации льготных ставок, не превышающих 1,6%, в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, теперь имеет бессрочный характер (ранее такая возможность была установлена до 2026 года);

- от уплаты налога освобождены организации, основным видом деятельности которых является производство электроэнергии, получаемой из возобновляемых источников энергии, в отношении имущества, входящего в состав солнечных электростанций.

Для физических лиц право на налоговые льготы имеют 16 категорий налогоплательщиков, перечисленных в ст. 407 НК РФ. К наиболее распространенным относятся: пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, военнослужащие, уволенные с военной службы по достижении предельного возраста, владельцы хозяйственных строений до 50 кв.м. Льготы предоставляются по объектам, не используемым в предпринимательской деятельности, и только относительно одного объекта каждого вида (квартира или комната, жилой дом, гараж или машино-место).

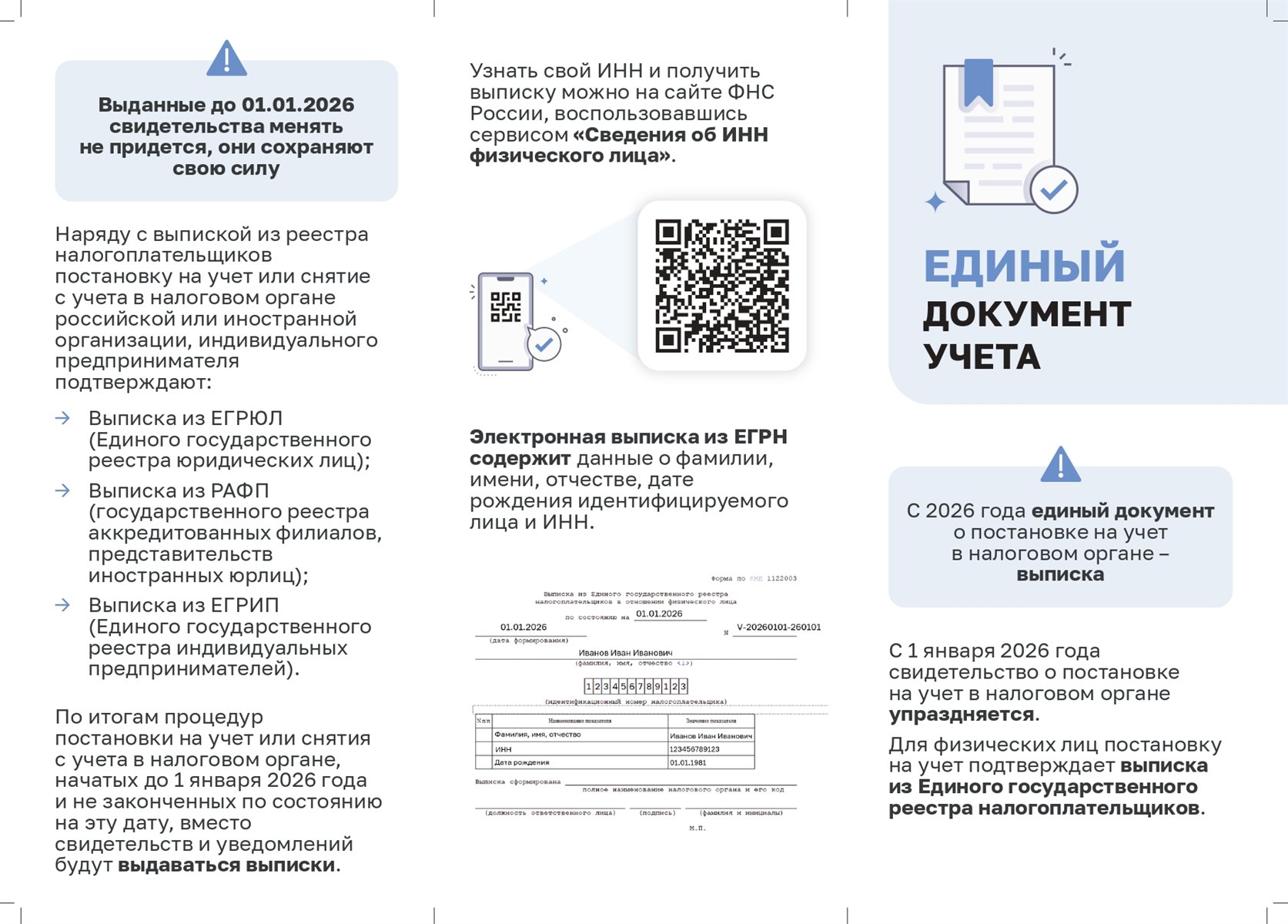

Также специалисты рассказали, что начиная с 1 января 2026 года единым документом о постановке на учет в налоговом органе является выписка из Единого государственного реестра налогоплательщиков (ЕГРН). Напомнили о преимуществах использования личных кабинетов для физических, юридических лиц и индивидуальных предпринимателей.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16612299/

Действуют обновленные формы документов о зачете и возврате сумм переплаты на ЕНС

Обновлены формы и форматы документов о зачете и возврате сумм денежных средств, формирующих положительное сальдо единого налогового счета (ЕНС), а также излишне уплаченной (взысканной) государственной пошлины (Приказ ФНС России от 07.10.2025 № ЕД-7-8/866@). Необходимость уточнения реквизитов соответствующих заявлений обусловлена введением нового порядка учета и погашения налоговой задолженности физических лиц, не являющихся индивидуальными предпринимателями.

Так, в заявлении на возврат появилась строка для указания номера платежной карты, на которую заявитель просит вернуть переплату. Также добавлено поле «Номер записи в ЕРН (Единый реестр налогоплательщиков)». А в заявлении о зачете положительного сальдо в счет обязанности другого лица введено поле для указания КПП данного лица.

Кроме того, утверждена новая форма – «Заявление о возврате излишне уплаченных сумм налогов, сборов, страховых взносов, не учитываемых в совокупной обязанности». Документы применяются с 15 января 2026 года.

https://www.nalog.gov.ru/rn38/news/activities_fts/16610236/

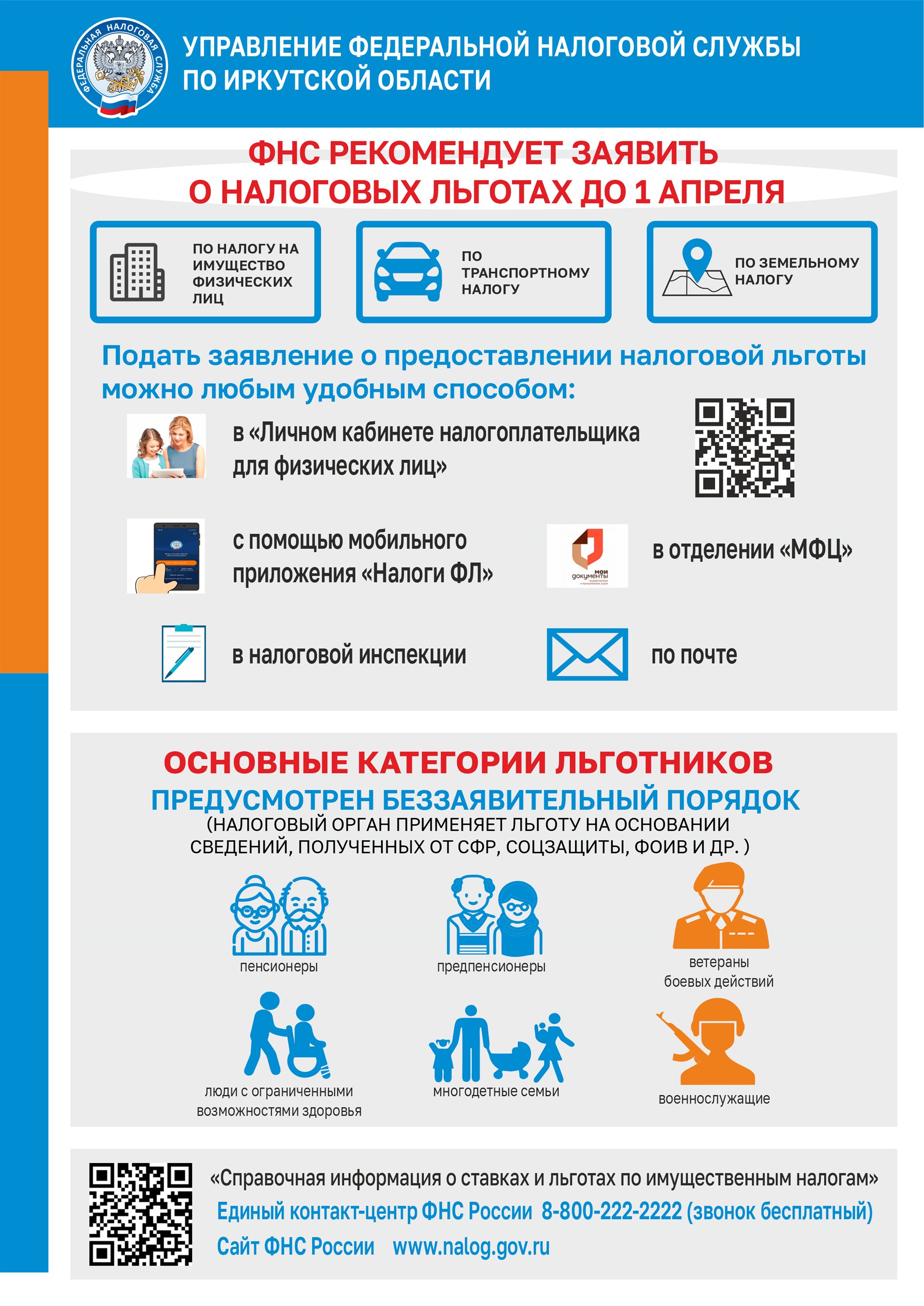

Жители Иркутской области вправе заявить о льготах по имущественным налогам

В прошлом году в Иркутской области 1,3 млн физических лиц воспользовались льготами при уплате налогов на имущество за 2024 год. Налоговые органы предоставляют льготы на основании сведений, полученных при информационном обмене с Социальным Фондом России, Росреестром, Министерством обороны России и региональными органами соцзащиты населения. Таким образом, льготные категории граждан, к которым, например, относятся пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, военнослужащие, участники СВО, лица, имеющие трех и более несовершеннолетних детей, владельцы хозпостроек не более 50 квадратных метров, получат преференции в беззаявительном порядке. Вместе с тем, за физическим лицом остается право обратиться с заявлением на их предоставление в отношении налогооблагаемого имущества.

Заявить о своем праве рекомендуется до начала массового формирования налоговых уведомлений за 2025 год, то есть до 1 апреля 2026 года. Документ может быть представлен через «Личный кабинет налогоплательщика», по ТКС или по почте, а также лично в любую инспекцию (кроме специализированных центров) либо МФЦ. Форма заявления о предоставлении налоговой льготы по транспортному, земельному налогам, налогу на имущество физических лиц утверждена Приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

С полной информацией о налоговых льготах, установленных на территории региона или муниципального образования, можно ознакомиться с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России. Для поиска информации пользователю необходимо выбрать вид налога, налоговый период, регион и муниципальное образование.

https://www.nalog.gov.ru/rn38/news/activities_fts/16612293

Налоговые органы вправе самостоятельно производить взыскание задолженности с физических лиц

Федеральный закон от 31.07.2025 № 287-ФЗ внес изменения в процедуру взыскания задолженности с физических лиц, включая порядок блокировки счетов и обращения взыскания на денежные средства налогоплательщиков. С 2025 года налоговые органы получили право самостоятельно производить взыскание непосредственно с банковских счетов налогоплательщиков, минуя стадию судебного разбирательства и привлечения судебных приставов.

Это означает, что налоговые органы могут оперативно заблокировать банковские счета и списать имеющиеся на них средства, если имеется неоплаченная задолженность по налогам. Блокировка действует до полного погашения задолженности.

Процедура взыскания задолженности выглядит следующим образом:

- направляется уведомление о наличии задолженности (налогоплательщик получает официальное письмо с требованием об уплате);

- выносится решение о взыскании (по истечении срока добровольной уплаты принимается решение о принудительном взыскании за счет денежных средств);

- при неисполнении обязанности налоговая служба обращается в банки для блокировки счетов и последующего списания средств (эта операция проводится автоматически и не требует участия суда или приставов);

- если отсутствуют доступные средства на счетах налогоплательщика, или он не имеет открытых счетов, дело передается службе судебных приставов для дальнейших процедур.

Чтобы обезопасить себя от негативных последствий, рекомендуется соблюдать несколько простых рекомендаций:

- регулярно проверять свою налоговую задолженность онлайн через портал госуслуг или личный кабинет налогоплательщика;

- оплачивать налоги своевременно, предотвращая начисление пеней и штрафов;

- внимательно следить за поступающими официальными уведомлениями от налогового ведомства.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16612296/

ФНС разъяснила, в каких случаях льготный кредит не облагается НДФЛ

Материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами облагается НДФЛ, если налогоплательщик получил кредит от своего работодателя или от взаимозависимого лица. Взаимозависимыми являются супруг или супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Исключением является ситуация, если льготный кредит был предоставлен по договору займа (кредита), заключенному до 31 декабря 2024 года включительно на новое строительство (приобретение) на территории Российской Федерации объекта жилой недвижимости, в том числе при перекредитовании банками ранее полученных на указанные цели кредитов.

Такая материальная выгода освобождается от налога, если у налогоплательщика есть право на получение имущественного налогового вычета по расходам на новое строительство (приобретение) объекта недвижимости. Право на получение указанного налогового вычета должно быть подтверждено налоговым органом в порядке, установленном пунктом 8 статьи 220 НК РФ.

Рассмотрим два примера. Гражданин приобрел новый автомобиль в автосалоне и воспользовался предложением от банка о беспроцентном кредите на три года. Так как покупатель не работает в банке, который выдает кредит, материальной выгоды не возникает.

Другой гражданин – работник банка приобрел автомобиль, используя льготный кредит, полученный у своего работодателя. В этом случае возникает материальная выгода, которая облагается налогом.

Таким образом, при отсутствии каких-либо трудовых или других взаимозависимых отношений между налогоплательщиком и кредитором и при получении кредита по льготной ставке материальная выгода не возникает, соответственно, необходимости уплачивать НДФЛ нет. Цель кредита в таких случаях не имеет значения.

https://www.nalog.gov.ru/rn38/news/activities_fts/16608154/

Удобнее всего отчитаться о полученных доходах не позднее 30 апреля через личный кабинет налогоплательщика

В этом году налоговую декларацию по форме 3-НДФЛ в установленных случаях необходимо представить в отношении доходов, полученных в 2025 году. Отчетность следует сдать не позднее 30 апреля. Удобнее всего сделать это онлайн через сервис «Личный кабинет налогоплательщика для физических лиц».

Заполнение документа в ресурсе имеет ряд преимуществ:

- программное обеспечение автоматически переносит в налоговую декларацию персональные сведения о налогоплательщике, сведения о полученных им доходах и суммах уплаченного налога на доходы физических лиц (НДФЛ);

- удобный и понятный интерфейс и подсказки, позволяющие избежать ошибок;

- предусмотрена возможность отследить статус приема и этапы камеральной проверки декларации.

Вход в сервис осуществляется с главной страницы сайта ФНС России (раздел «Физические лица») с помощью пароля, полученного в налоговой инспекции (МФЦ), учетной записи портала Госуслуг либо сертификата ключа квалифицированной электронной подписи. С актуальной информацией о порядке расчета налога на доходы физических лиц и представлении отчетности можно ознакомиться на сайте налогового ведомства в разделе «Налог на доходы физических лиц».

https://www.nalog.gov.ru/rn38/news/activities_fts/16609488/

Как проверить правильность начисленных налогов через личный кабинет

Через личный кабинет налогоплательщика можно проверить правильность начисления налогов. Так, например, чтобы просмотреть налоговые уведомления, необходимо войти в разделы «Сообщения», «Уведомления» или «Документы».

В документе доступна подробная детализация сведений. Здесь можно найти вид имущества (недвижимость, транспорт и др.), налоговую базу (стоимость имущества, мощность автомобиля и т.п.), применяемые коэффициенты и ставки, наличие налоговых льгот и вычетов. При обнаружении ошибок в сведениях об объектах или начислениях необходимо воспользоваться формой обратной связи или лично обратиться в налоговую инспекцию.

Таким образом, гражданам рекомендуется регулярно проверять обновления в личном кабинете, следить за сроками уплаты налогов, указанными в документах, и сохранять копии платежных квитанций о произведенных оплатах для подтверждения исполнения обязательств.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16609903/

Представить декларацию о доходах за 2025 год необходимо не позднее 30 апреля

В России продолжается декларационная кампания. В налоговые инспекции поступают декларации о доходах, полученных гражданами в 2025 году. Пояснить некоторые вопросы исчисления и уплаты налога на доходы физических лиц (НДФЛ) мы попросили заместителя начальника Межрайонной ИФНС России №6 по Иркутской области Галину Душкину.

- Галина Викторовна, кто и в какие сроки обязан представить декларацию в рамках декларационной кампании?

- В этом году представить декларацию о доходах, полученных в 2025 году, необходимо не позднее 30 апреля 2026 года. Ее следует подать в налоговый орган по месту своего учета, по почте или в отделение МФЦ, но проще заполнить онлайн в Личном кабинете для физических лиц.

Отчитаться о доходах необходимо, если в 2025 году гражданин, к примеру, продал недвижимость, которая была в его собственности менее минимального срока владения (в Иркутской области – 3 года), получил дорогие подарки не от близких родственников, выиграл определенную сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. При этом в случае продажи жилых домов, квартир, комнат, садовых домов или земельных участков либо доли (долей) в указанном имуществе на сумму, не превышающую в целом 1 млн рублей, а иного имущества (например, транспорта или нежилой недвижимости) на сумму, не превышающую в целом 250 тыс. рублей, налогоплательщику не нужно подавать декларацию по форме 3-НДФЛ.

Сдать декларацию по форме 3-НДФЛ и отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, арбитражные управляющие.

При этом физические лица, получающие доходы как самозанятые, не представляют декларацию и не обязаны отчитываться о них в рамках декларационной кампании.

- Есть ли у работающих граждан обязанность самостоятельно сообщать в налоговые органы о полученных доходах?

- Если налоговый агент не удержал НДФЛ с дохода, полученного гражданином, то последний должен задекларировать его самостоятельно и уплатить налог. Сделать это необходимо только в том случае, если работодатель не сообщил в налоговый орган о невозможности удержать налог и о сумме неудержанного НДФЛ. Если же он выполнил данную обязанность, налоговый орган направит гражданину налоговое уведомление, на основании которого необходимо будет уплатить НДФЛ не позднее 1 декабря 2026 года.

- Где можно взять бланк декларации для заполнения?

- Скачать на сайте ФНС России или воспользоваться программой «Декларация 2025» на гостевом компьютере в операционных залах инспекций. С 2026 года для декларирования доходов, полученных в 2025 году, действует форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 20.10.2025 № ЕД-7-11/913@.

- А если налоговую декларацию подают с целью получения налоговых вычетов по НДФЛ?

- Граждане, представляющие налоговую декларацию за 2025 год исключительно для получения налогового вычета в связи с покупкой или строительством жилья, затратами на лечение и обучение, а также иностранные граждане, работающие в России и получившие по итогам года статус резидента РФ, могут подать декларацию в любое время в течение всего года.

При этом налогоплательщик, заявляющий о полученных в 2025 году доходах и одновременно о праве на налоговые вычеты, обязан представить декларацию в установленный срок – не позднее 30 апреля 2026 года.

- Что будет, если налогоплательщик своевременно не представит декларацию или не уплатит вовремя налог?

- За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика ждет ответственность в виде штрафа и пени. Напоминаю, что предельный срок подачи декларации в этом году – 30 апреля. Оплатить исчисленный в декларации налог необходимо не позднее 15 июля.

Удобнее всего заполнить и отправить налоговую декларацию 3-НДФЛ через сервис «Личный кабинет для физических лиц» онлайн, без личного посещения налогового органа. Обращаем внимание, что заполнение декларации по форме 3-НДФЛ происходит с учетом применения пятиступенчатой шкалы ставок.

Подробную информацию можно получить на сайте Федеральной налоговой службы www.nalog.gov.ru в разделе «Налог на доходы физических лиц».

Доход от реализации недвижимости не подлежит декларированию при наступлении минимального срока владения имуществом

Доход от реализации объектов недвижимости не подлежит налогообложению и декларированию, если данное имущество находилось в собственности менее минимально установленного срока (для жителей Иркутской области, продающих недвижимость в регионе, 3 года). Указанный срок отсчитывается с момента регистрации права собственности на объект.

Так, если жилье досталось в наследство, то срок владения считается с даты смерти наследодателя. Для приобретенной по договору долевого участия в строительстве готовой квартиры или долей в ней предельный срок владения исчисляется с даты полной оплаты их стоимости. Кроме того, если несколько долей приобретены в разное время, то срок владения исчисляется с даты приобретения первой из них.

Необходимо обратить внимание на нормы, действующие с 1 января 2025 года. При образовании жилого помещения за счет объединения нескольких срок нахождения исчисляется с даты приобретения в собственность последнего из объединенных помещений. При продаже жилых помещений, образованных в результате раздела, перепланировки или реконструкции, а также выделения доли, срок нахождения в собственности определяется с даты исходного объекта.

В случае продажи квартиры с выделенной долей ребенка, приобретенной на средства материнского капитала, срок владения последней исчисляется с даты приобретения квартиры родителями. При продаже земельных участков под ИЖС, для ведения личного подсобного хозяйства, размещения личных гаражей, дач и огородов и образованных в результате раздела, выдела исходного земельного участка, срок владения новым участком считается не с момента его создания, а с того времени, когда гражданин стал владельцем первого участка. Это положение применяется, если при разделе получилось не более двух новых участков.

Получить более подробную информацию о порядке исчисления и уплаты налога на доходы физических лиц можно на сайте ФНС России в разделе «Налог на доходы физических лиц».

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16609919/

Внесены изменения в порядок направления положительного сальдо ЕНС на уплату налогов за других лиц

Внесены изменения в порядок направления положительного сальдо единого налогового счета (ЕНС) на уплату налогов за других лиц. Корректировка правил зачета и возврата сумм предусмотрена Федеральным законом от 28.11.2025 № 425-ФЗ. Так, например, теперь можно произвести частичный зачет.

Если сальдо ЕНС недостаточно для его проведения на отраженную в заявлении сумму, он будет проведен частично, то есть в пределах имеющегося положительного сальдо. Кроме того, введено правило, согласно которому суммы, перечисленные в порядке зачета на ЕНС другого лица в отсутствие у него обязанности по уплате налогов, возврату не подлежат. Вышеперечисленные изменения вступят в силу с 1 сентября текущего года.

Также предусмотрены изменения по операциям с суммами, поступившими на ЕНС в счет погашения ущерба, причиненного бюджету в результате преступлений, связанных с неуплатой налогов. Теперь эти суммы не подлежат зачету или возврату. Данное правило вступило в силу с 1 января 2026 года.

https://www.nalog.gov.ru/rn38/news/activities_fts/16607860

Вести налоговый учет и осуществлять платежи предпринимателям комфортно через личный кабинет

Индивидуальные предприниматели могут вести налоговую отчетность и оплачивать налоги удобно и быстро, воспользовавшись личным кабинетом налогоплательщика на сайте ФНС России. Сервис разработан специально для малого бизнеса и позволяет значительно упростить взаимодействие с государством.

Основные преимущества личного кабинета:

- оперативная проверка наличия задолженности перед бюджетом;

- заполнение и представление налоговых деклараций прямо на сайте;

- формирование платежных поручений, оплата налогов и страховых взносов в режиме реального времени;

- возможность отслеживать камеральной проверки налоговых расчетов;

- получение квалифицированных консультаций по жизненным ситуациям и другое.

Использование сервиса существенно экономит время и силы, позволяя заниматься развитием своего бизнеса.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16609906/

Социальный вычет по НДФЛ можно получить в упрощенном порядке.

Граждане могут получить социальные налоговые вычеты по налогу на доходы физических лиц (НДФЛ) в упрощенном порядке – без представления налоговой декларации, только на основании заявления, направленного через «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России.

Данный порядок распространяется на вычеты по следующим видам расходов:

- лечение (за исключением расходов на приобретение дорогостоящих лекарственных препаратов);

- обучение;

- оплату физкультурно-оздоровительных услуг;

- взносы по договорам негосударственного пенсионного обеспечения;

- взносы по договорам добровольного страхования жизни и добровольного пенсионного страхования.

Воспользоваться упрощенным порядком могут граждане при условии, что сведения об указанных расходах поступят в налоговые органы от предпринимателей и организаций, которые оказали им услуги. При получении информации, а также наличии права на вычет в личном кабинете отражается предзаполненное заявление. Нужно лишь подписать его и направить в налоговый орган. Благодаря упрощенному порядку срок камеральной проверки сократится с трех до одного месяца. На практике заявление проверят еще быстрее – в течение 10 дней. Подробную информацию можно узнать на сайте ФНС России в разделе «Налоговые вычеты в упрощенном порядке».

Сведения о банковских счетах можно получить через ЕПГУ

Сведения о банковских счетах организаций и индивидуальных предпринимателей можно получить, используя Единый портал государственных и муниципальных услуг (ЕПГУ). Для этого необходимо в личном кабинете на портале заполнить заявку во вкладке «Получение заявителем сведений о наличии счетов организации (индивидуального предпринимателя) в банках», затем сформировать и направить электронное уведомление. В завершении процесса заполнения определяется статус обращения «Получено ведомством».

Оповещение и ответ от налогового ведомства приходит в день отправки запроса. Документ подписывается электронной подписью ФНС России и имеет такую же юридическую силу, как и на бумажном носителе.

Гражданин вправе подать документы на патент при регистрации ИП

У физического лица при регистрации в качестве индивидуального предпринимателя (ИП) имеется возможность начать с первого дня осуществление деятельности на основе патента. Для этого заявление о получении патента необходимо подать одновременно с документами, представляемыми при госрегистрации. При этом необходимым условием является наличие у физлица регистрации по месту жительства в субъекте Российской Федерации, где он планирует вести деятельность. В этом случае применение патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации.

Заявление на получение патента можно представить:

- в электронном виде по телекоммуникационным каналам связи;

- через сервис «Личный кабинет индивидуального предпринимателя»;

- лично или через представителя в налоговый орган;

- по почте с описью вложения.

Самый удобный способ представления заявления – через личный кабинет. Для этого необходимо перейти в раздел «Жизненные ситуации» – «Сменить/уточнить систему налогообложения». Подробнее узнать об особенностях применения патента можно в разделе «Патентная система налогообложения» на сайте ФНС России.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16607926/

Заявление участника общества о выходе из ООО должно быть нотариально удостоверено

Согласно Федеральному закону от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» участник вправе выйти из общества путем отчуждения своей доли, если такая возможность предусмотрена уставом. Заявление участника общества о выходе должно быть нотариально удостоверено по правилам, предусмотренным законодательством о нотариате для удостоверения сделок.

Нотариус, удостоверивший заявление, в течение двух рабочих дней подает в регистрирующий орган по месту нахождения общества заявление о внесении соответствующих изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ). Оно направляется в регистрирующий орган в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. В течение одного рабочего дня со дня подачи нотариус направляет по адресу общества, указанному в ЕГРЮЛ, и (или) по адресу электронной почты общества удостоверенное им заявление участника о выходе из общества и его копию.

Нотариальное удостоверение заявления участника о выходе из общества, его подача в регистрирующий орган и направление обществу документов осуществляется нотариусом в рамках одного нотариального действия.

https://www.nalog.gov.ru/rn38/ifns/imns38_16/events/16607932/

На сайте ФНС России можно самостоятельно рассчитать сумму страховых взносов

Индивидуальные предприниматели, адвокаты, арбитражные управляющие, медиаторы и иные лица, занимающиеся в установленном законодательством порядке частной практикой (нотариусы, оценщики и др.), ежегодно уплачивают фиксированные страховые взносы.